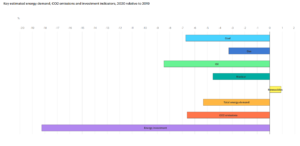

Mit unserer Analyse möchten wir die mittelfristigen Auswirkungen der COVID-19 Pandemie auf die globalen Gasmärkte aufzeigen. Die Internationale Energie Agentur (IEA) hat ihre diesjährige Prognose im Gas 2020 Report angepasst, um die Effekte von Covid-19 zu berücksichtigen. Das führt dazu, dass der erwartete weltweite Erdgasbedarf im Jahr 2025 bei 4.370 Mrd. m3 pro Jahr liegt, was einer durchschnittlichen jährlichen Wachstumsrate von 1,5% pro Jahr für den Zeitraum 2019-25 entspricht.

Auch wenn die Nachfrageverluste des Jahres 2020 im Jahr 2021 nach Ansicht der IEA ausgeglichen werden, hat die Covid-19-Krise länger anhaltende Auswirkungen auf das Wachstum der Erdgasnachfrage. Dies führt im Prognosezeitraum zu einem Wachstumsverlust von rund 75 Mrd. m3 / Jahr.

Der IEA Ausblick zeigt, dass Asien der Haupttreiber des globalen Nachfragewachstums bleibt, wobei China, Indien und das aufstrebende Asien zusammen mehr als die Hälfte des Nettozuwachses im Zeitraum 2019-25 ausmachen. China leistet den größten Beitrag, wobei der Industriesektor dominiert. Das Wachstum Indiens wird nach 2020 durch eine Kombination aus unterstützender Regierungspolitik und verbesserter Infrastruktur angetrieben, während die sonstige asiatische Nachfrageausweitung vom Energiesektor abhängt, u.a. wird das durch den Bau von 15 GW gasbefeuerter Erzeugungskapazität in dieser Region unterstützt.

Der Gasverbrauch in Nordamerika wächst im Prognosezeitraum nur um 0,4% pro Jahr, was hauptsächlich auf das Wachstum des Industrieverbrauchs in den USA zurückzuführen ist. Der mexikanische Gasverbrauch wächst durch neue gasbetriebene Stromerzeugung jährlich um 1,3%. Die kanadische Nachfrage wächst jährlich mit ähnlichen Raten, was hauptsächlich auf einen Anstieg des industriellen Verbrauchs für Prozessenergie und die Verwendung als Rohstoff zurückzuführen ist. Trotz des kanadischen Ausstiegs aus der Kohle sieht die Prognose ein begrenztes Wachstum der gasbetriebenen Stromerzeugung wegen des Anstiegs der erneuerbaren Energieerzeugung vor.

Die europäische Gasnachfrage wird voraussichtlich im Prognosezeitraum stabil bleiben. Im Energiesektor schafft der schrittweise Ausstieg aus über 50 GW Kern-, Kohle- und Braunkohlekraftwerkskapazität zusätzlichen Marktraum für Gaskraftwerke.